La mayoría de los presupuestos fracasan por una razón simple: son demasiado detallados para mantenerlos. Veinte categorías, boletas por ordenar, y a la tercera semana la hoja de cálculo queda abandonada. La regla 50/30/20 sobrevive porque hace una sola pregunta: del dinero que entra, ¿cuánto va a necesidades, cuánto a gustos y cuánto a ahorro?

Este artículo explica cómo funciona la regla, cuándo conviene doblar los porcentajes y cómo aplicarla usando solo tus cuentas actuales. Es material educativo, no asesoría financiera personalizada.

Qué significa cada grupo

La regla, popularizada por la senadora Elizabeth Warren y Amelia Warren Tyagi en All Your Worth, divide el ingreso neto (después de impuestos) en tres:

| Grupo | Meta | Qué incluye |

|---|---|---|

| Necesidades | ~50% | Alquiler o hipoteca, comida del mes, servicios, transporte al trabajo, seguros, pagos mínimos de deudas |

| Gustos | ~30% | Salidas a comer, streaming y suscripciones, hobbies, viajes, upgrades de los que podrías prescindir |

| Ahorro | ~20% | Fondo de emergencia, metas con nombre, aportes de largo plazo, pagos de deuda por encima del mínimo |

La línea entre necesidad y gusto es personal, pero hay una prueba útil: si perderlo el próximo mes pone en riesgo tu vivienda, tu salud, tu trabajo o una obligación legal, es una necesidad. Todo lo demás — por mucho que lo disfrutes — es un gusto.

Un ejemplo concreto

Supón que tu ingreso neto es S/ 3,000 al mes (o $2,000 — la moneda no cambia la lógica). La regla sugiere:

- 50% para necesidades

- 30% para gustos

- 20% para ahorro y pagos extra de deudas

Ahora compara eso con lo que pasó de verdad el mes pasado. La mayoría de las personas nunca ha visto sus gastos agrupados así, y la primera pasada suele sorprender: necesidades cerca del 60%, gustos cerca del 35%, y de ahorro lo que quede — muchas veces casi cero. Esa brecha entre la meta y la realidad no es un fracaso: es exactamente la información que el presupuesto existe para producir.

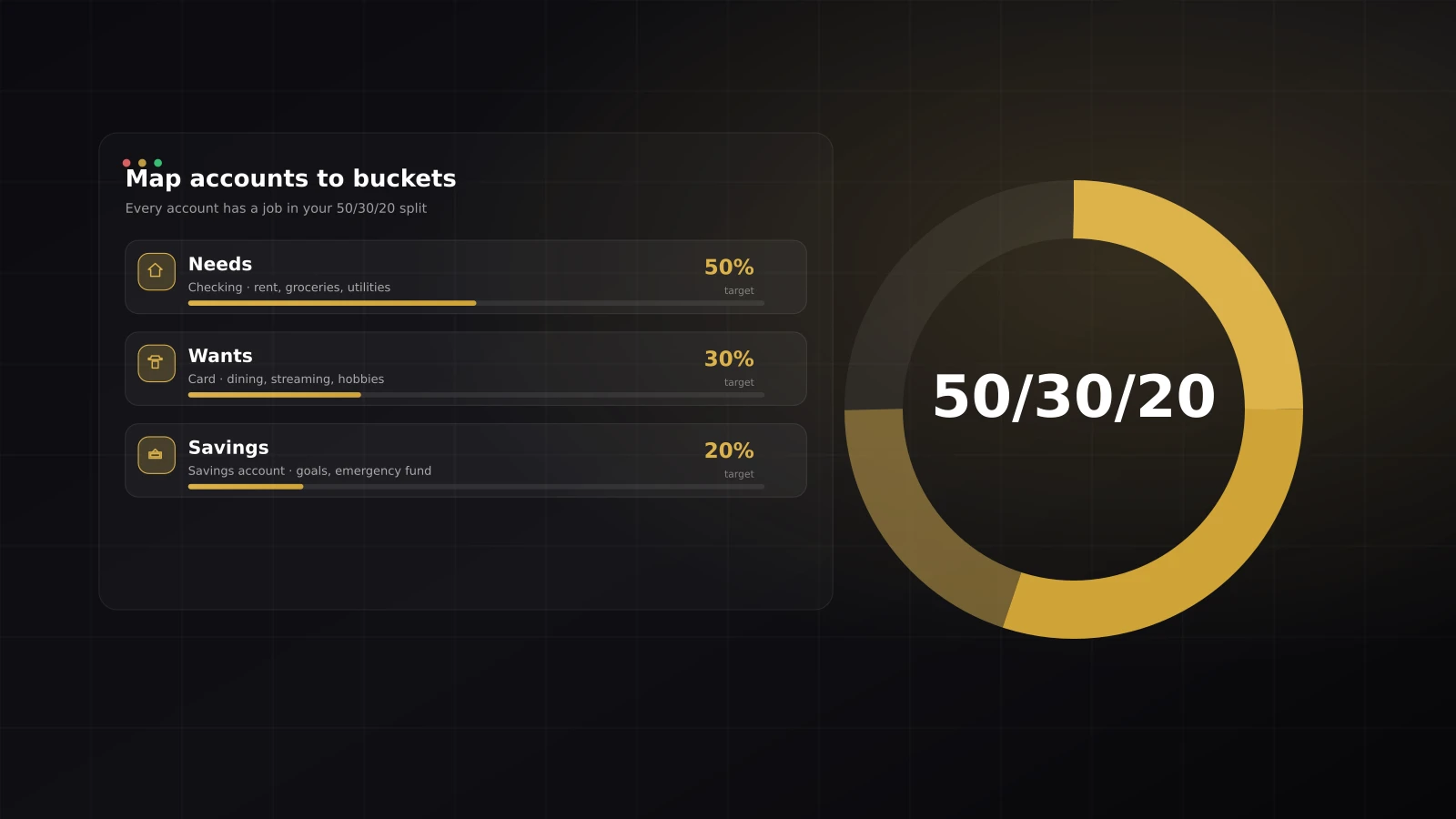

Asigna los grupos a cuentas, no a categorías

La forma más duradera de aplicar 50/30/20 es darle a cada grupo una cuenta real:

1. Las necesidades viven en tu cuenta principal. Alquiler, servicios y comida salen de un solo lugar, así el propio saldo te dice cómo va el mes.

2. Los gustos viven en una sola tarjeta o cuenta. Cuando las salidas, el streaming y los hobbies comparten una sola superficie, “¿cuánto gasté en gustos?” deja de ser arqueología: es un número.

3. El ahorro sale el día de pago. Transfiere el 20% el mismo día que llega el ingreso, a una cuenta de ahorro separada. El dinero que nunca pasa por la cuenta corriente nunca se gasta por accidente. Si quieres la matemática de largo plazo detrás de este hábito, mira cómo funciona el interés compuesto.

Esta versión por cuentas tiene una ventaja silenciosa: funciona incluso en semanas en las que no registras nada. La estructura ordena por ti.

Cuándo conviene doblar los porcentajes

La regla es una brújula, no un contrato. Ajustes comunes y legítimos:

- Ciudades con alquileres altos. Si la vivienda sola toma el 40%, las necesidades pueden quedarse en 60% por una temporada. Recorta primero los gustos, protege al menos algo de ahorro automático y trata el desbalance como un número conocido, no como una preocupación difusa.

- Pago agresivo de deudas. Alguien atacando una tarjeta de crédito puede usar 50/20/30: gustos al 20% y 30% directo a la deuda. El artículo sobre el APR de las tarjetas y cómo salir del saldo explica por qué la matemática de intereses premia esa decisión.

- Ingreso variable. Si eres freelance, aplica la división a un mes base (tu ingreso típico más bajo). El extra de los meses buenos va primero al ahorro, que amortigua los meses flacos.

El error que hay que evitar es la deriva silenciosa: porcentajes que se movieron sin una decisión. Doblar la regla a propósito es presupuestar; descubrir en diciembre que los gustos promediaron 45% no lo es.

Una revisión mensual de diez minutos

Al cierre de cada mes, responde tres preguntas:

- ¿Cuánto tomó realmente cada grupo? Tres porcentajes, no treinta categorías.

- ¿Qué gusto creció más? Una respuesta honesta vale más que una auditoría completa. Los cargos recurrentes son el sospechoso habitual — una auditoría rápida de suscripciones suele liberar varios puntos porcentuales por sí sola.

- ¿Se hizo la transferencia de ahorro? Si no, prográmala para el día de pago del próximo mes, para que no se pueda saltar.

Ese es todo el ritual. Diez minutos, tres números, un ajuste.

Dónde encaja LucasApp

LucasApp registra cuentas, gastos y transferencias en un solo lugar, así los tres grupos dejan de ser estimados. Agrupa tus cuentas por función — necesidades, gustos, ahorro — y el resumen del periodo muestra cuánto tomó cada una este mes. Lucas IA convierte boletas y vouchers en movimientos registrados, lo que mantiene honesto el grupo de gustos sin digitar nada a mano.

Fuentes y lectura adicional

- Consumer Financial Protection Bureau — Creating a budget

- Investopedia — The 50/30/20 rule (referencia general)

Los porcentajes y ejemplos de este artículo son ilustraciones, no asesoría personalizada. Adáptalos a tu ingreso, tus obligaciones y tus metas.

Preguntas frecuentes

¿Qué es la regla 50/30/20?

Una guía de presupuesto que divide el ingreso neto en tres partes: cerca de 50% para necesidades (alquiler, comida, servicios), 30% para gustos (salidas, streaming, hobbies) y 20% para ahorro o pagos extra de deudas.

¿Los porcentajes deben ser exactos?

No. Son un punto de partida, no una ley. En ciudades con alquileres altos, las necesidades pueden superar el 50% por un tiempo. El valor de la regla es hacer visibles los tres grupos para moverlos con intención.

¿El 20% incluye el pago de deudas?

Los pagos mínimos cuentan como necesidades porque son obligaciones. Todo lo que pagues por encima del mínimo funciona como ahorro — reduce intereses futuros — así que pertenece al 20%.

¿Qué hago si mi ingreso cambia cada mes?

Presupuesta sobre tu mes típico más bajo, no sobre el mejor. En los meses buenos, mantén estables los montos de necesidades y gustos y envía el extra primero al ahorro.